航空機のオペレーティングリース

節税対策等で使用される航空機のオペレーティング・リースとは、匿名組合契約等を用いて航空機を購入し、航空会社にリースして航空会社からリース料収入を得ると共に、最終的には中古市場にて航空機を売却する、リースと資産売却を組み合わせた実物資産への投資になります。日本においては、金融機関等の関連会社が、富裕層、経営者、資産家等の高所得層に対して節税対策として提案していることがあります。

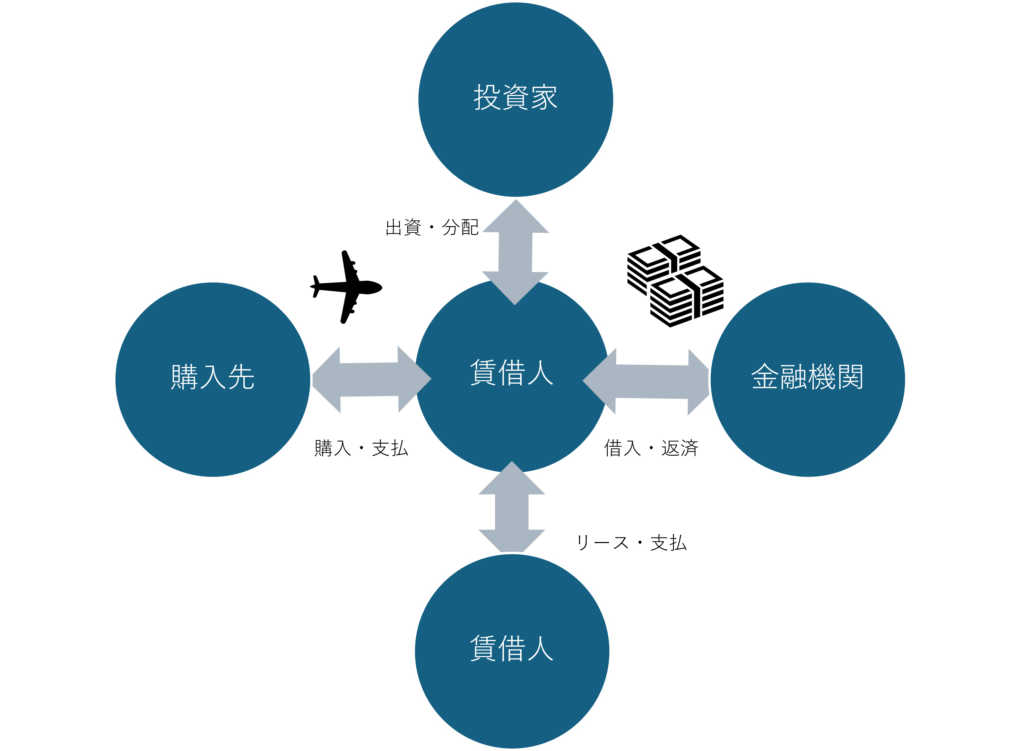

航空機リース投資スキーム例

一例となりますが、航空機リース投資のスキームとしては、下記の事例を説明します。

上図の例で言うと、賃貸人(営業者)は、日本法人として航空機リース(投資スキーム)に特化した新規に会社が設立されます。

この会社は、投資家との間で商法に基づく匿名組合契約を締結し、投資家からリース事業に対する出資を受け入れます。

出資金総額はリース物件の金額にもよります。例として、出資総額は全体の概ね3~4割程度になることもあります。

その後、賃貸人(営業者)はリース物件金額を金融機関からのノンリコース・ローンで調達し、リース物件を購入します。

さらに、賃貸人(営業者)は賃借人(航空会社)に対してリース物件を貸し出し、リース期間中に賃借人からのリース料を受け取ります。

この資金は原則的にノンリコース・ローンの元利金返済に充てられます。

同時に、投資家はリース期間中に賃貸人(営業者)から損益の分配を受け取り、余剰金がある場合には現金分配が行われます。

最終的に、賃貸人(営業者)はリース物件を航空機の中古市場で売却し、ノンリコース・ローンの残高がある場合にはその代金は元利金の支払いに充てられます。

そして、投資家は最終的に賃貸人(営業者)から損益の分配を受け取り、余剰金がある場合には現金分配が行われることになります。

案件によって、具体的なスキーム内容、取引内容、金額等は異なりますので、各案件ごとに十分にスキームや諸条件等をご確認ください。

匿名組合契約とは

上記の匿名組合契約とは、当事者の一方が相手方の営業のために出資をし、その営業から生ずる利益を分配することを約することによって、その効力を生ずる契約を言います。

出資金の運用は賃貸人(営業者)に一任され、運用資産の名義は、賃貸人(営業者)の名義になり、出資者は匿名になります。また、損失額が出資額を超えた場合でも出資額以上の損失の負担がないことから、原則として、有限責任となります。

投資リスク

上記のような航空機リースについては、様々なリスクが存在し、すべては出資者の責任となります。したがって、必ず販売担当者から十分な説明を受け、時間をとって資料を確認した後、自らの判断で投資ください。

参考資料

国税庁「レバレッジド・リース取引に係る税務上の取扱いについて(法令解釈通達)」

節税対策のご相談

宮川公認会計士事務所の顧問契約では、上記の航空機リースをはじめとした各種節税対策のご相談が可能です。

お気軽にご相談ください。

宮川公認会計士事務所

福岡市中央区天神二丁目8番38号協和ビル6階

☎ 092-791-1007

当事務所のアクセスはこちらをご覧ください。